Fi de xecs robats

El PVC (Potection contre els chèques volés), una organització sense finalitats de lucre formada per bancs i comerciants per a combatre aquesta epidèmia. Aquest sistema ofereix una solució senzilla, ràpida, segura i econòmica al problema.

L'associació treballa en coordinació amb la policia i l'autoritat judicial per a identificar als adulterantes.

Després de dos anys de funcionament del sistema de PVC en Strasburgo, s'ha posat en marxa a Bordeus i Nîmes amb un gran èxit. En Strasburg, d'una enquesta realitzada en 1987, es concloïa que, després de la seva adhesió al sistema per part de comerciants independents, no es va rebre ni un xec robat.

Com totes les grans idees, aquest sistema és molt simple. N'hi ha prou que a un minitel que contesta, se li pregunti si el xec que li ha donat el client està en el fitxer de xecs falsos que tenen actualitzats els bancs. El comerciant obtindrà aquesta informació després de teclejar la paraula d'entrada confidencial que se li va lliurar en el moment de la seva adhesió.

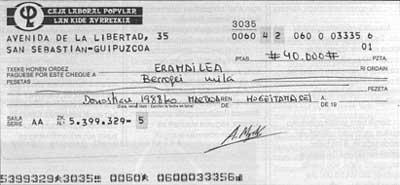

Es basen en la línia de xifres que hi ha en la part inferior dels xecs per a consultar informació. En aquesta línia hi ha tres grups de xifres: el conjunt de l'esquerra és el número de xec que identifica la banca i la sucursal i el de la dreta el número de compte.

El comerciant teclejarà en el seu minibar el següent número de compte després de teclejar el seu número d'identificació. Si hi hagués una cosa sospitosa, teclejaria el número de xec per a comprovar si el xec es troba en el fitxer de xecs robats de bancs.

Els fitxers utilitzats per PVC són fitxers de taquilla dels bancs adherits al sistema, és a dir, qualsevol canvi en la llista de xecs el coneixeria immediatament el comerciant. Per tant, els comerciants disposen d'informació tan completa i actualitzada com els banquers.

Aquest fitxer subjecte a normes interbancàries té els següents avantatges:

La possibilitat de tractar els xecs de tots els bancs que operen a França, limitant-se a la informació proporcionada per la línia inferior de xecs, podent realitzar les transmissions amb total agilitat i fiabilitat, i finalment, el seu caràcter no nominal (no és possible introduir el nom del posseïdor del talonari).

Quant al cost, els comerciants paguen una quota inicial i llavors se'ls dóna la paraula d'entrada o si ho desitgen la targeta amb memòria específica. A més hauran d'abonar una quota anual. Les tarifes varien segons es tracti de comerciants individuals, grans superfícies o supermercats, o hipermercats.

Buletina

Bidali zure helbide elektronikoa eta jaso asteroko buletina zure sarrera-ontzian