Fin des chèques volés

Le PVC (Potection contre les chèques volés), une organisation à but non lucratif composée de banques et de commerçants pour combattre cette épidémie. Ce système offre une solution simple, rapide, sûre et économique au problème.

L'association travaille en coordination avec la police et l'autorité judiciaire pour identifier les adultérants.

Après deux ans de fonctionnement du système PVC à Strasbourg, il a été lancé à Bordeaux et Nîmes avec un grand succès. À Strasburg, une enquête réalisée en 1987, concluait qu'après son adhésion au système par des commerçants indépendants, aucun chèque volé n'a été reçu.

Comme toutes les grandes idées, ce système est très simple. Il suffit qu'à un minitel qui répond, on vous demande si le chèque qui vous a été donné par le client est dans le fichier de faux chèques qui ont mis à jour les banques. Le commerçant obtiendra cette information après avoir tapé le mot d'entrée confidentiel qui lui a été remis au moment de son adhésion.

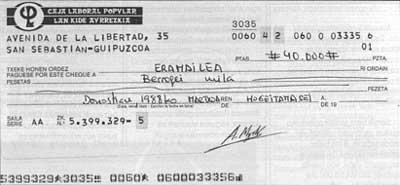

Ils sont basés sur la ligne de chiffres au bas des chèques pour obtenir des informations. Dans cette ligne il y a trois groupes de chiffres: l'ensemble de gauche est le numéro de chèque qui identifie la banque et la succursale et celui de droite le numéro de compte.

Le commerçant saisira dans son minibar le numéro de compte suivant après avoir tapé son numéro d'identification. S'il y avait quelque chose de suspect, je taperais le numéro de chèque pour vérifier si le chèque se trouve dans le fichier de chèques volés des banques.

Les fichiers utilisés par PVC sont des fichiers de billetterie des banques attachées au système, c'est-à-dire que toute modification de la liste des chèques serait immédiatement connue du commerçant. Par conséquent, les commerçants disposent d'informations aussi complètes et à jour que les banquiers.

Ce fichier soumis à des normes interbancaires présente les avantages suivants :

La possibilité de traiter les chèques de toutes les banques opérant en France, en se limitant à l'information fournie par la ligne inférieure de chèques, en pouvant réaliser les transmissions en toute agilité et fiabilité, et enfin leur caractère non nominal (il n'est pas possible d'entrer le nom du détenteur du chéquier).

En ce qui concerne le coût, les commerçants paient une taxe de départ et puis ils sont donnés le mot d'entrée ou si ils veulent la carte mémoire spécifique. En outre, ils doivent payer des frais annuels. Les tarifs varient selon les commerçants individuels, les grandes surfaces ou les supermarchés, ou hypermarchés.

Buletina

Bidali zure helbide elektronikoa eta jaso asteroko buletina zure sarrera-ontzian