Crise monetaria: Maastricht está en Holanda

Si o título espértache certa preocupación e anímache a ler estas primeiras liñas, as do principio, non tes poucos méritos, ese lector esforzado. De feito, o tema das moedas europeas é o que queima máis que o que está ao pil-pil.

Temos tanta crise monetaria europea? Por que chegamos a este galiñeiro monetario actual? Até onde chegará a crise? E si explota, cales son as alternativas? Demasiadas preguntas, respostas correctas, cando son tan escasas.

Déchesche conta de que falamos de moeda ou moeda. A pesar da súa estreita vinculación, non se fixo aquí ningunha mención máis no ámbito económico do EVE e do Tratado de Maastricht, a non ser que se analice a súa relación coa situación actual do diñeiro.

“As raíces desta actual crise do EVE atópanse na unión alemá. Até o momento a Unión Europea ha mantido un equilibrio bastante estable entre Alemaña, Francia e Reino Unido, achegando de cerca Italia. Fai una xeración, o PIB (Produto Interior Bruto) destes tres países era similar. Paira o ano 2000, a produción alemá alcanzará niveis similares aos de Francia e o Reino Unido. Agora Alemaña domina Europa e non é un membro de Europa, é máis que un membro. Alemaña tamén ten alternativas á actual Europa. O marco alemán é como o dólar de fai 30 anos. No leste de Europa, o nivel de investimento de Alemaña supera a metade do investimento externo total existente nesta zona”.

Estas palabras corresponden a Romano Prodi, que durante oito anos foi presidente do instituto italiano IRI (equivalente ao INI de aquí) 1. Brutos e luminarias. Non ofrece a opción máis mínima á dúbida. Con todo, outro factor crave nesta crise monetaria foi a disparidade dalgúns países entre as súas economías reais e financeiras, ou o que é o mesmo, a autonomía do ámbito da economía financeira nos actuais sistemas económicos capitalistas, que propiciou a máis dura especulación.

Por detrás do Sistema Monetario Europeo

Lembrade que o Tratado de Roma, que creou o EVE, acordouse na época do crecemento económico máis rápido da historia do capitalismo. Neste contexto, as prioridades paira abordar o camiño da unidade económica establecéronse nos ámbitos agrario e monetario. Contamos con seis membros fundadores –Francia, Italia, República Federal de Alemaña, Bélxica, Holanda e Luxemburgo–, seis con sistemas produtivos desenvolvidos e eficientes.

A tendencia ao desenvolvemento dos sistemas produtivos facía pensar que estas seis áreas económicas terían una proximidade propia. Tratábase, por tanto, de dar prioridade á converxencia monetaria 3 e así xurdiron primeiro o que se coñece como “serpe monetario” e despois do Sistema Monetario Europeo (EMS). Así, por nacemento, a Unión Monetaria Europea (UEM) é o principal obxectivo estratéxico da Asociación paira lograr a unidade política e económica. As ferramentas de acceso á EMB son actualmente o mencionado Mecanismo Regulador de EMS e Gambios (MDL).

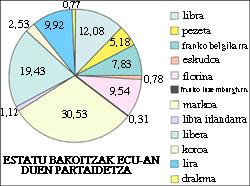

En que consiste este revolto de siglas? En resumo, EMS creouse en 1979 substituíndo á “serpe monetaria” e establecendo una nova moeda, a ECU. O ECU é una cesta ponderada formada por todas as moedas de EMS (ver figura). Ademais, os tipos de cambio de moeda de todos os países participantes en EMS deben estar dentro dunha marxe de fluctuación limitado respecto da ECU: ±2,25 paira todas as moedas, excepto libra, cepo e peseta, sendo o intervalo destas últimas de ±6. Por último, a través da OMC, cada moeda ten un tipo de cambio fixo respecto da ECU.

Contradicións EMS

O obxectivo de EMS é obter una moeda única de son máis o Banco Central Europeo. Paira chegar a ela é necesaria a ausencia de fluctuación intermonetaria. Con todo, EMS regula na mesma medida a fixación dos tipos de cambio das moedas europeas e a posibilidade dunha revisión imprevista das súas semellanzas. E esta é a primeira contradición, porque canto máis preto estea EMS do seu obxectivo final, máis rápidas serán as fluctuaciones, pondo en perigo a estabilidade do EMS e afastándose da RME. Noutras palabras, EMS ten como filosofía a liberalización do mercado monetario, pero regula o mecanismo regulador paira corrixir as disfuncións que se xeran neste mercado.

Doutra banda, está o problema da distancia entre a economía real ou produtiva e a financeira. O compromiso de manter nunha estreita marxe coa ECU limita a capacidade das políticas monetarias nacionais e, por tanto, a súa eficacia, e aumenta o afundimento do sistema produtivo nos países máis deprimidos. A segunda contradición é a da unidade monetaria, a dinámica construtiva fronte á proximidade entre as economías reais dos países membros (ou o inicio da casa polo tellado).

Parada de Maastricht EMS

Na historia de EMS predomina a inestabilidade e os cambios. A tendencia que se coñeceu desde o principio foi o fortalecemento constante do marco e o seu axudante, o florín holandés, e a desvalorización da maioría das moedas ao longo dos anos 80.

Nesta situación, a peseta introduciuse en EMS en 1989, impondo desde o principio un tipo de cambio moi elevado da peseta. A continuación introducíronse líbraa esterlina e o cepillo portugués. Así, en 1991 as once moedas de EMS atopábanse nun grave equilibrio, acelerando a velocidade do tren cando se ordenou chegar a Maastricht canto antes. Antes de 1995 necesitábase chegar, sen facer caso a unha nova recesión da crise económica.

Nesta nova etapa establécense as novas condicións de Maastricht, co obxectivo de conseguir una moeda única ao final desta década e o Banco Central Europeo (núcleo e eixo deste prestixioso Tratado).

O deseño realizado en Maastricht paira obter una moeda única resucita o chamado “Delors Plan” de 1989. Isto prevé tres fases. Nunha primeira fase, iniciada o 1 de xullo de 1990, estableceuse una ampla liberalización financeira, deixando un fluxo libre de capital e servizos financeiros no EVE 4. A segunda fase está prevista paira 1994, coa construción do Instituto Monetario Europeo (EMI). A función principal desta entidade será a de agrupar os criterios estatísticos paira a análise monetaria. A terceira fase, que se porá en marcha entre 1997 e 1999, converterase no Banco Central Europeo (BCE). O BCE estará gobernado por un consello de administración composto por técnicos designados polos Estados membros. Con todo, a autonomía relativa do BCE será, por exemplo, a decisión final sobre os tipos de cambio, que será adoptada polo Consello do EVE.

Paira poder participar nesta unidade monetaria, é imprescindible estar dentro dun proceso de aproximación económica paira o diñeiro estatal. Paira iso son cinco os requisitos necesarios:

- o déficit público non pode superar o 3% do PIB.

- a débeda pública non pode superar o 60% do PIB.

- a inflación non pode superar o 1,5% da media das taxas dos tres Estados con taxas máis baixas.

- os tipos de interese bancarios non poderán superar o 2% do tipo medio dos Estados con tipos de interese inferiores.

- no estreito intervalo do sistema monetario (±2,5) a moeda que desexa participar na unión deberá permanecer polo menos dous anos.

Lembrade que as dúas primeiras condicións delimitan seriamente a capacidade de actuación dos gobernos nacionais. O tres e catro obrigan a controlar a inflación e o quinto pretende garantir a estabilidade monetaria.

Se todos os intentos de entrada en vigor da ECU fracasaron, non parece que o actual teña mellor oportunidade. De feito, actualmente Francia, Luxemburgo e Alemaña son os únicos países que cumpren plenamente os cinco requisitos. Italia, Portugal e Irlanda non cumpren ningún e o Estado español só cumpre o segundo. Así, a maioría das economías de EMS deberían ter una forte transformación estrutural paira chegar á unidade monetaria. A imposibilidade diso prevese no propio Concerto cando fala de diferentes ritmos de entrada. Por iso, ademais da única marcha cara á unidade, a diversidade de ritmos está implícita no propio Tratado. É máis, á firma do Tratado garantiuse o dereito de Reino Unido e Dinamarca a saír deste proceso de unión.

Coloquio EMS

O Tratado, e á súa vez EMS, sufriu una gran revolta sobre o resultado do referendo danés e as dúbidas xurdidas á entrada e despois de Francia puxeron en cuestión o Sistema. O resto realizouno a actividade especulativa do marco. Por que este comportamento alemán? A razón é simple: Alemaña non ten demasiado interese en impulsar a ECU e o Banco Central Europeo. Ao eliminar o marco e aprobar a coordinación das políticas económicas, sabe que o Goberno alemán perderá gran parte da súa actual capacidade económica. É difícil que Alemaña o recoñeza ante a crise económica e a situación dos lander do Leste. Ademais, de novo, Alemaña ten outra alternativa posible paira o seu proxecto económico: Europa do Leste.

Alemaña, ao aumentar en xullo os tipos de interese paira facer fronte aos custos da reconstrución económica en Alemaña do Leste, e ao aumentar a forza do marco, sabía que esta medida afectaría o proceso da EMB. Con todo, non retrocedeu, aínda que logo produciuse una lixeira desvalorización do marco paira acougar as tensións.

A continuación sucédense os acontecementos que deron lugar a resultados que todos coñecemos: a lira e líbraa esterlina atópanse hoxe fose do EMS, tiveron que devaluar a peseta e o Banco Central Alemán –Bundesbank– tivo que intervir para que a libra non se devalúe. O afastamento de Libra EMS parece polo menos definitivo a medio prazo. Lira tampouco parece que teña présa de volver e a peseta está en bancarrota.

Incapacidades da peseta

Será tan dramática a desvalorización? En principio non. Ten efectos económicos inmediatos e negativos. As peores consecuencias son o aumento do prezo dos bens importados (por exemplo, o dos combustibles, que debe pagarse en dólares), o aumento da inflación (o Índice de Prezos ao Consumo por desvalorización da peseta aumentará un 0,3%) e o encarecemento da débeda externa. Con todo, tamén ten as súas vantaxes: aumentar as exportacións, aumentar o turismo e desanimar a especulación.

No contexto desta desvalorización da peseta, a maior dificultade das autoridades monetarias españolas é impedir a actuación dos especuladores monetarios. Os especuladores (bancos, entidades financeiras ou individuos) utilizan un único mecanismo paira apropiarse dos rendementos intensos, coñecendo o sistema monetario e, por tanto, evitando o risco: vender una moeda débil fronte a una posible desvalorización; así, ao producirse a desvalorización, cómprana de novo pero a menor prezo. Con esta sinxela operación realízanse negocios redondos.

Que fai o Goberno paira dificultar esta actuación? Devaluar a moeda, subir os tipos de interese (co risco de aumentar a recesión), intervir o Banco Central mediante a compra de pesetas en lugar de divisas exteriores (reducindo divísalas paira alimentar a solución a curto prazo), principal vía utilizada polo Banco de España. Opcionalmente, existe tamén un control sobre os fondos de divísalas, medida establecida polo Banco de España o 24 de setembro. Esta última é contraria á filosofía liberalizadora que ten EMS e lévanos á esencia da primeira contradición.

As zonas atractivas paira a especulación son territorios con divisas débiles. Pero como se mide a vulnerabilidade? Non se trata dunha relación aritmética concreta, pero sabemos que canto máis afastado do peso específico internacional da economía produtiva na que se basea a moeda, o tipo de cambio de moeda dunha moeda é máis fácil paira os especuladores bolsear beneficios monetarios. Esta é a razón pola que as tendencias especulativas elixen principalmente lira, libra e peseta.

Sobrevaloración da peseta

En España, da man da política económica monetarista do PSOE, os tipos de interese foron altos nos últimos tempos. Coa escusa de reducir a inflación e respectar o tipo de cambio fixo de EMS, o diñeiro encareceuse e a demanda de préstamos por parte das empresas de agricultura, industria e servizos caeu por baixo do investimento produtivo. Esta tendencia tamén se ve reforzada pola descapitalización do ámbito produtivo cara ao financeiro.

O outro resultado dos altos tipos de interese foi o baixo crecemento dos capitais externos da última década. Así, a economía produtiva non mostraba a dinámica, pero a atracción externa de capitais deu á peseta o aspecto de forza. A pesar de que esta situación é constante nos últimos anos, este ano os indicadores económicos han empeorado. Por exemplo, ao comezo deste ano o obxectivo do déficit público é do 1,5% sobre o PIB, e o real subirá ao 6% ao final do ano. Así mesmo, o déficit do balance da conta corrente alcanzará o 5%, fronte ao 2,5% do ano pasado.

Foi suficiente con que Alemaña suba os tipos de interese paira convertelo en cinzas nunha construción sólida. Os especuladores puxeron en evidencia a sobrevaloración da peseta, é indiferente! Por tanto, a prioridade da política económica do PSOE, é dicir, o desexo de manter o tipo de cambio fixo desprezando o comportamento do sector público a través dos tipos de interese, incrementou o estancamento do sistema produtivo mentres se impulsaban as importacións. O resultado desta política económica é a escaseza de incentivos paira o empresario produtivo, o reducido tecido industrial, o fráxil sector exterior que anuncia un crecemento futuro lento e un sector público en bancarrota.

Maastricht non está no Alentejo

Aínda que contribúe ao funcionamento do Mercado Interior Europeo, a unidade monetaria non é obrigatoria paira tal fin. Con todo, este obxectivo está a condicionar e facendo en serio a unidade económica. O problema deste camiño é que non é posible sen dar pasos cara á converxencia económica dos países comprometidos coa unidade, como se viu agora. A tormenta estará aí mentres non se produza o orzamento e a armonización fiscal. Nas coordenadas que manda Maastricht a unidade será exclusivamente nominal e non afectará a outros factores económicos como produtividade, desemprego ou crecemento.

No que respecta ao Estado español, a integración na Europa de Francia e Alemaña require, polo menos, una nova orientación da política económica, un equilibrio no sistema produtivo e una competitividade do sector exterior. É dicir, facer fronte aos problemas reais da economía e non soster os trucos financeiros que se desfán de arriba abaixo cando os especuladores aprópianse da crueza do engano. Se non é así, serán inútiles os intentos que se están levando a cabo paira evitar a segunda desvalorización e realizar afirmacións tan atrevidas como as da entrada na Europa de primeira velocidade.

- O País, 20 de setembro de 1992.

- O afundimento de Italia é moi recente; até mediados da década do oitenta coñeceu os crecementos produtivos máis elevados da Sociedade Económica, a pesar da crise.

- Tamén se impulsou a Política Agraria Común, tendo en conta a situación concreta do sector primario.

- No Estado español este ano comezou esta fase.

Buletina

Bidali zure helbide elektronikoa eta jaso asteroko buletina zure sarrera-ontzian