El euro: los hilos de la moneda única

El Sistema Monetario Europeo (EMS) nació en la década de 1970, tras la caída en crisis del Sistema Monetario Internacional, con el fin de permitir la estabilidad entre las monedas de cualquier manera en Europa. La ECU fue la unidad de cuenta del Sistema Monetario Europeo y su valor se componía de todas las monedas del EMS. Por supuesto, en la cesta de monedas cada moneda tenía un peso diferente en función de la fuerza económica del Estado correspondiente. El euro a principios de 1998 es sólo eso, una simple unidad de cuenta, es decir, una mera referencia de cuenta a la hora de realizar las operaciones. Pero pronto el Euro también adquirirá las funciones de hacer y guardar los intercambios internos, es decir, las funciones de la moneda común, representando las monedas nacionales tradicionales y convirtiéndose en la moneda única de los Estados miembros.

Ruta hasta ahora

Antes de explicar cómo va a ser esta sustitución y sus consecuencias, vamos a ver brevemente los pasos que se han dado hasta ahora. En el proceso de construcción de la Unión Europea predomina la base económica. El punto de vista comercial es el que contamina este proceso desde su origen, lo que se refleja en sus pasos. Los Estados miembros han derribado los aranceles mutuos y las trabas al tráfico de bienes hasta conformar un mercado único.

El Mercado Único se creó en 1992 tras una transición de tres décadas. Desde entonces, en el mercado común europeo, los bienes, servicios, capitales y personas físicas, en parte, pueden moverse libremente y son el único arancel y otros instrumentos de protección con respecto al resto del mundo. En esta transición cada vez son más los Estados que se han unido en la Unión Europea. Por lo tanto, de momento, quince estados han constituido un único mercado y los locales realizan los intercambios libremente. El único mercado es la realidad que ya podemos comprobar en la compra, en el viaje o en las operaciones bancarias.

El siguiente paso lógico desde el punto de vista comercial era la entrada en vigor de un único dinero. Históricamente, cada mercado, en general, ha tenido su propia moneda, por lo que al mercado único le corresponde una sola moneda. De hecho, el objeto del Pacto para la Unión Económica y Monetaria (EMB) firmado en Maastricht era esa: la moneda única. Pero la viabilidad de este tipo de proyectos requería también un acercamiento de las realidades económicas entre los diferentes estados.

De esta forma se abrió una transición de tres fases para garantizar la consecución de la RM. En una primera fase se debía reforzar la coordinación de la política económica nacional, como el Sistema Monetario Europeo. En la segunda fase, inaugurada en 1994, se creó el Instituto Europeo de la Moneda, que será el hijo del futuro Banco Central Europeo, y los Bancos Centrales de los países se hicieron independientes de los gobiernos. Finalmente se creará una sola moneda en la tercera fase.

El euro entre nosotros

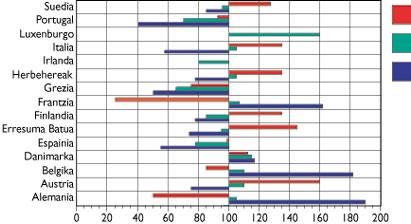

Estamos en una fase final en la que se exigen estrictos criterios monetarios a los estados que van a amasar una sola moneda (ver criterios de convergencia de la figura 1). Esta fase se ha retrasado durante dos años por los problemas surgidos en el camino. Entre ellos cabe mencionar el cambio conocido por el EMS, que dejó fuera de peseta, libra esterlina y lira EMS. Además, los problemas de la mayoría de los Estados para cumplir con los criterios de convergencia también han influido en el retraso de esta fase. Esto nos permite una primera reflexión. Los criterios de convergencia están relacionados con la moneda y el presupuesto, pero en el camino hacia el cumplimiento de los criterios de convergencia los costes no son despreciables.

De hecho, la activación de mecanismos anti-inflación o la reducción del gasto público en el ámbito social supone, además de un aumento del paro, una disminución de la protección pública a favor del mismo. Es decir, la convergencia obligatoria en las variables monetarias nominales abre el camino a la divergencia de las variables económicas reales. ¿Por qué se exige, pues, la convergencia para una sola moneda olvidándose de la influencia divergente que puede tener la moneda en otras variables económicas reales según unos criterios? Es decir, ¿por qué aprobar la tasa de paro o las diferentes rentas per cápita entre Estados que aparecen en la figura 2, mientras se está pidiendo una aproximación rigurosa a la inflación y/o al déficit público?

Sin embargo, algunos Estados temen las consecuencias que este proceso puede tener sobre el desempleo, la renta per cápita, etc. Esto ha dado lugar a una obsesión contraria a la actitud de quienes allí y allá se oponen a la moneda única (el “no” de Dinamarca, las huelgas francesas...), a retrasar el mismo proceso y a iniciativas como la última cumbre en favor del “empleo” de Luxemburgo.

A pesar de los problemas, la tercera fase comenzará este año y en 2002 el euro sustituirá definitivamente a las otras monedas. Mientras tanto, a partir del próximo año se ampliará la posibilidad de operar en euros: tanto los mercados monetarios y de capitales como las políticas monetarias de los gobiernos se destinarán a euros.

Para empezar, este año conoceremos los nombres de los estados que van a amasar una sola moneda. Asimismo, tanto la red de bancos centrales de los Estados miembros como el INEM formarán parte del Sistema Europeo de Bancos Centrales. Algunos, como Dinamarca, Reino Unido o Suecia, han decidido por el momento quedar fuera. Se sabe que los que cumplan con los criterios del Tratado de Maastricht estarán incluidos (ver figura 1), pero ¿qué pasará con el que no cumpla algún criterio? Estados como Bélgica o Italia con una deuda pública fuerte, ¿se van a excluir o se van a utilizar los criterios con flexibilidad y se van a introducir en el marco del euro desde el principio?

Una vez conocida la respuesta a estas preguntas, el próximo año se establecerán definitivamente los tipos de cambio inalterables entre las monedas antiguas y el euro, es decir, se establecerá una relación permanente entre la peseta o la libra y el euro. Este paso es decisivo a medio plazo, ya que determinará la posición económica entre los diferentes estados: esta medida fijará las diferencias de precio de los bienes, servicios y mano de obra de los distintos países y, con ello, la competitividad de precios con los demás.

En 1999, el Banco Central Europeo también tomará el relevo de la IEM y se convertirá en el eje del Sistema Europeo del Banco Central (SEBC). El SEBC definirá y aplicará una única política monetaria y realizará todos sus cambios y operaciones monetarias en euros.

El próximo año la deuda pública de los Estados miembros se emitirá también en euros, por lo que los mercados financieros empezarán a utilizar el euro. Por tanto, el euro ocupará un lugar destacado en el sistema monetario internacional desde el próximo año. En cualquier caso, como se ha mencionado anteriormente, la moneda no estará físicamente entre nosotros hasta el año 2002.

Lo que viene con el euro

La transformación es primaria. No debe ser un experto para darse cuenta de ello. ¿Cómo recibiremos la nueva situación en el año 2002? Los efectos inmediatos que conoceremos son los quebraderos de cabeza que se han ido al extranjero hasta adaptarnos a los nuevos precios y la falta de carga del intercambio al acercarse a Amsterdam o Dublín. Además, los precios de los bienes y servicios relacionados con la moneda única hasta el momento con las variaciones de los tipos de cambio se suavizarán. Todos ellos son, por tanto, problemas técnicos relacionados exclusivamente con el intercambio. Lógicamente, los beneficios inmediatos de una moneda única para la empresa o el ciudadano individual que tiene la Unión Europea como principal ámbito de actuación serán más espectaculares.

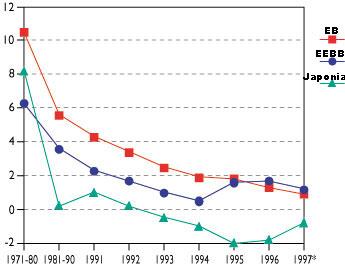

¿Influirá el euro? Sí, claro, pero no es fácil predecir su dirección. La mayoría de los agentes que trabajan en economía intentarán obtener beneficios en la nueva situación. Así, por ejemplo, algunos vendedores de bienes y servicios intentarán reajustar sus precios con una tendencia a veces creciente para aumentar sus beneficios. En principio, los precios no tienen por qué subir, pueden existir estructuras de precios diferentes en Euskal Herria y en los dos territorios de Bremen, aunque sólo conocen una moneda (aunque hasta ahora sólo hay una moneda, en Hego Euskal Herria y en Extremadura tenemos precios diferentes). Pero en la confusión se mostrarán algunos monopolios y la tendencia que hemos mencionado desde las grandes empresas. Sin embargo, el control de la inflación es una prioridad en el Pacto de la OMR y en el Pacto de Estabilidad posterior, por lo que no parece que varíe la evolución de la inflación en los últimos años (ver figura 3).

Asimismo, la tendencia de las entidades bancarias por sus productos (préstamos, depósitos, pagos de la mediación, etc.) será obtener un mayor margen de beneficio aprovechando la nueva situación. Tanto unos como otros tienen la excusa perfecta: los gastos de adaptación al euro aumentarán los costes de la empresa. Obviamente, estos gastos especiales serán relativamente ligeros dentro de las estructuras de coste de cualquier empresa y, además, provisionales. En definitiva, la orientación de los precios dependerá de la fuerza e intereses de los distintos agentes en el mercado, pero no hay razón económica para que el nivel de precios y las estructuras actuales sean modificadas, al menos a corto y medio plazo.

Un cambio económico cualitativo importante es que los Estados perderán un instrumento de intervención muy importante y esa posibilidad de corregir las desigualdades económicas entre los países se perderá definitivamente. Y con ello se reducirán las posibilidades de hacer frente a problemas económicos reales como el desempleo. Por otro lado, la presión especulativa que EMS ha ejercido hasta ahora sobre las monedas se suavizará, evitando devaluaciones bruscas y reduciendo la incertidumbre sobre los tipos de interés.

| Inflación | Tipos de interés | Déficit público | Deuda pública | |

Alemania (2) | 1.6. | 5.9. | 3.º | 60.8 |

Austria (2) | Documentación | 6.2. | 4.3. | 7º. |

Bélgica (2) | Servicios | Seguridad | 3.3.- Sistema de Información | 130.6 |

Dinamarca (3) | Servicios | 6.7. | 1.4. | 70.2 |

España (2) | 2.5.- Documentación | 7.2. | 4.4. | 67.8 |

Reino Unido (3) | Servicios | 7.7. | 4.6.- Introducción | 56.2 |

Finlandia (2) | 0.6 | 7.1.- Evolución | 3.3.- Sistema de Información | 61.3. |

Francia (3) | 1.7.- | 5.9. | 4.1. | 56.4 |

Grecia (0) | Documentación | 9.6. | 7.9. | Laboratorio |

Holanda (3) | 1.6. | 5.8. | 2.6. | 78.7 |

Irlanda (3) | 1.9. | 7.3 | 1.6. | 74.4. |

Italia (2) | 2.2.1.- Gestión de residuos | 7.9. | 7.5. | 123.4 |

Luxemburgo (4) | Documentación | 6.3 | 0.9 | 7.8. |

Portugal (2) | 2.4.- Descripción | Otros | Seguridad | 71.1. |

Suecia (2) | 1.1. | 7.2. | 3.º | 78.1. |

objetivo | 3 inferiores + 1.5 puntos 2,60% | 3 inferiores + 2 puntos 8,80% | 3% del PIB | 60% del PIB |

Buletina

Bidali zure helbide elektronikoa eta jaso asteroko buletina zure sarrera-ontzian