Problemas de la siderurgia

Es difícil no leer malas noticias sobre el sector del acero en los últimos meses. El futuro de los hornos de Bizkaia (es decir, de AHV) se tambalea y la situación económica del resto de fábricas es bastante oscura. Sin embargo, afortunadamente o desgraciadamente esta situación no es exclusiva de Euskal Herria o del Estado. Hace poco algunos hornos escoceses fueron clausurados y en las últimas semanas los sindicatos se han mostrado muy preocupados por el futuro de la industria del acero en Alemania. Por todo ello, ¿qué le está pasando al acero?

El acero no es un producto nuevo, ni antiguo. A pesar de que la utilización del hierro (el acero es en realidad una aleación férrea) ha estado tradicionalmente ligada a la historia del ser humano, será muy difícil encontrar otro material que haya sufrido tantas transformaciones y mejoras. Como veremos a lo largo de este artículo, esta mejora o evolución está siendo en parte perjudicial para el acero.

Si en la calle se pregunta a la gente qué piensa sobre el acero, recibirás las siguientes respuestas:

- industria obsoleta y cierre urgente

- contaminación

- sinónimo de paro

- talleres con emigrantes

- etc.

Desgraciadamente esta opinión está extendida también entre algunos políticos y siempre nos aparece alguna zarzuela técnica dispuesta a subrayar que la industria del acero es perjudicial para el futuro económico.

Sin embargo, estos puntos de vista negativos no reflejan la realidad real (para las personas que viven en el entorno de la fábrica de acero la contaminación no será cosa de bromas. Sin embargo, no es un problema tecnológico sino económico. Si alguien tiene alguna duda, me invitaría a visitar Luxemburgo y, sobre todo, a visitar los hornos llamados Arbed).

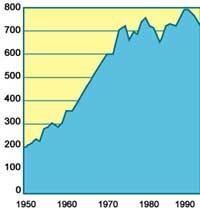

Queremos recalcar que este tipo de industria no está obsoleta y que en realidad el acero seguirá constituyendo un área de gran importancia. Para ello, a través de la figura adjunta conviene tener en cuenta los cambios en la producción mundial de acero en los últimos 40 años. Se observa que desde 1950 hasta 1970 la producción mundial de acero experimentó un notable crecimiento. A partir de la crisis económica del 73, la pendiente del crecimiento productivo ha sido mucho menor. Además, los efectos de la crisis económica que se produjo en torno al año 82 y que estamos padeciendo desde el año 91 también se reflejan en esta imagen. Por tanto, según este gráfico y teniendo en cuenta las rebajas coyunturales, en general, la producción mundial de acero no parece corresponder a un sector industrial del “siglo pasado”. Sin embargo, una vez vista la curva de producción, no se entiende bien la grave situación que está sufriendo el sector del acero en Europa. Para ello hay que tener en cuenta otros factores.

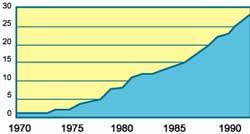

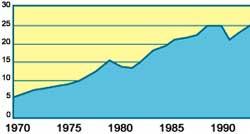

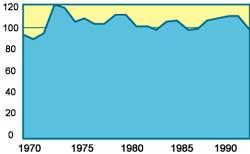

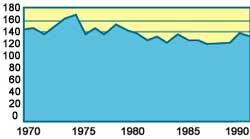

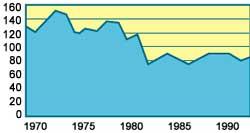

Entre estos factores se encuentran la distribución productiva del acero y el nivel tecnológico. Respecto a la distribución productiva del acero, conviene analizar la cantidad de acero producido en los últimos veinte años por diferentes estados. En las siguientes tres figuras se muestran las curvas de producción correspondientes a los EEUU, Japón y la Unión Europea (CE). En el caso de los EE.UU., si observamos la imagen en general, se observa claramente el comportamiento de la producción decreciente. En el caso de Japón, sin tener en cuenta los cambios cíclicos, la producción se ha mantenido. Para finalizar, la pendiente de la curva de la RSE es negativa, con un descenso relativamente lento.

Sin tener en cuenta los antiguos estados comunistas, además de los EEUU, Japón y la UE, hay que considerar las producciones de otros pueblos. Brasil y Corea del Sur, que hace veinte años eran desconocidos en el sector del acero, doblan ahora la producción del estado español. Como se puede observar en las gráficas, si bien el volumen de acero producido en el año 1970 era muy reducido, la cantidad de acero producido entre ambos supera el tercio de la Unión Europea

Como consecuencia, la entrada de los países en industrialización al mercado del acero ha generado una fuerte competencia. Además, el mercado japonés tan cerrado permite comprender fácilmente la situación geográfica de los mercados de este acero: Europa y Norteamérica.

Las principales minas de hierro del mundo no se encuentran en la Unión Europea. Una vez finalizado el siglo pasado y a lo largo de este siglo las minas más adecuadas, tanto desde el punto de vista de la calidad como de la economía (un ejemplo de ello lo tenemos en Somorrostro), la mayor cantidad de minerales procede del exterior, siendo uno de los mayores proveedores Brasil. Después de tener mineral y siendo posible utilizar mano de obra barata, ¿por qué no producir acero? Eso es lo que las autoridades brasileñas pensaron hace veinte años y las consecuencias están al descubierto. El precio actual del acero procedente de Brasil, comparado con el de Ensidesa, no llega a la mitad (incluido el coste del transporte). A pesar de que la calidad del acero en Brasil no es tan buena, es difícil competir con este precio.

La situación de Corea del Sur es similar. Al ser la mano de obra más barata comparada con los estándares europeos, el precio del acero obtenido también es muy bueno. Por tanto, el acero producido por Brasil y Corea del Sur es mejor en precio que el producido en nuestro país.

¿Qué le pasa a la calidad tras el rechazo económico? Si el objetivo principal es la calidad, los problemas vienen de Japón. La calidad alcanzada por Japón en los últimos años (propiedades mecánicas y homogeneidad del acero, comportamiento frente a la corrosión, etc.) es la más alta del mundo.

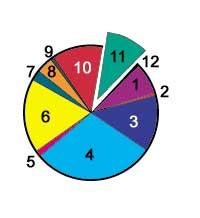

En consecuencia, ante la bajada de precios y la mayor competencia, la situación económica del sector del acero en la Unión Europea es bastante preocupante. Dado que dentro de la Asociación las grandes empresas del sector dependen en mayor o menor medida de los gobiernos, cualquier inversión pública debe contar con la autorización de las autoridades de la Asociación. Por lo tanto, en los debates en Bruselas la fuerza de cada Estado será muy decisiva (defendiendo cada uno la suya). Si se tiene en cuenta la producción de acero de cada Estado como parámetro de fuerza (ver figura), podemos afirmar sin duda que las decisiones de Alemania e Italia, que controlan conjuntamente casi la mitad de la producción, serán de peso.

En esta zona se conocerá oficialmente el futuro de los Altos Hornos de Vizcaya. Mientras tanto, la edad de jubilación de los trabajadores se ha reducido a 52 años (todavía veremos que este límite se reduce a 50 años) y con esta medida se va deshaciendo la estructura del taller (equipos técnicos, etc.). Por otro lado, la desaparición de los horneros en este momento no es cuestionada por nadie (aunque en algunos periódicos se hayan publicado otras noticias). Debido a los problemas sociales, esta medida puede no ser vaporosa, pero pronto se ocultará de Euskal Herria la siderurgia integral (desde el mineral hasta la obtención de la aleación férrea). Con esta decisión se pone fin a la tradición industrial proveniente de las ferrerías y ferrerías.

Sin embargo, parece que en Sestao se construirá una fábrica de horno eléctrico (para obtener acero la materia prima en estos talleres es la chatarra) en lugar de los lubricantes. Para algunos la construcción de un taller está totalmente aceptada por parte de las autoridades de la Asociación (para otros aún no está totalmente vinculado) y lo que se decidirá en Bruselas en los próximos meses será el máximo número de producciones de esta nueva planta.

Con esta nueva planta y teniendo en cuenta el resto de las acerías de horno eléctrico (Acenor, Ucin, Patricio Echeverria, Aristrain, Aforasa, etc.), a pesar de la pérdida de los hornos, el País Vasco puede mantener la producción de acero. Sin embargo, no podemos olvidar que la situación económica de algunas de las empresas mencionadas anteriormente no es muy buena y, por tanto, este sector industrial requiere cambios básicos.

Para hacer frente a la competencia externa, en teoría se pueden aplicar al menos diferentes procedimientos, aunque en la realidad las decisiones no sean tan amplias. El único objetivo es reducir el precio del acero. Dado que no es posible establecer las condiciones de Brasil y Corea del Sur (dado que las minas y la energía no son baratas, las decisiones serían reducir considerablemente los salarios o duplicar las horas semanales de trabajo, o algo parecido), la única opción es la tecnología.

Aunque las decisiones se tomen ahora, el cierre de los altos hornos de Bizkaia comenzó hace veinte años. A lo largo de este largo plazo, las pérdidas económicas han ido aumentando año tras año y las decisiones y cambios no fueron los adecuados. Si no se ponen en marcha innovaciones con plantas de horno eléctrico, en los próximos años puede suceder algo parecido. Por lo tanto, por un lado es necesario renovar la tecnología y por otro actualizar los conocimientos de los técnicos.

La innovación tecnológica requiere grandes inversiones en estas plantas. Para conseguir ese dinero necesario, el sector del acero debería mostrar una imagen mucho más positiva ante la sociedad, explicándola como un sector industrial prometedor. Este problema no es sólo aquí, y en otros lugares se han tomado decisiones para cambiar las opiniones de la gente acerca del acero. Estas campañas se han basado en dos puntos: el uso del acero es cada vez mayor y el material ecológicamente adecuado.

En el inicio del artículo se destaca que la mejora del acero puede ser perjudicial para el mismo. Para algunos políticos y economistas la curva de producción del acero puede indicar que el uso de este material ha llegado a un límite. En cambio, la realidad es totalmente inversa. Debido a que las características del acero son cada vez mejores, es necesario utilizar un menor peso para lograr el mismo objetivo. Es el caso de la carrocería de automóviles. Por tanto, a pesar de que el uso del acero es cada vez más amplio, la producción en general, medida en toneladas, muestra un comportamiento diferente. Por lo tanto, volviendo a la curva productiva de Japón, a pesar de que la cantidad se mantiene constante en los últimos años, el uso del acero en este país es cada vez mayor.

En cuanto al reciclaje, el acero es uno de los materiales más adecuados. Una vez finalizado el periodo de utilización de las piezas de acero, éstas constituyen la materia prima para la generación de aleaciones de acero en forma de chatarra. En consecuencia, el reciclaje es casi del 100% y, además, al tratarse de un acero magnético, la selección que se debe realizar en el vertedero es muy sencilla en comparación con otros materiales. La campaña que se está desarrollando en Alemania para cambiar las opiniones de la gente sobre el acero se ha basado, por ejemplo, en los siguientes enfoques.

Para finalizar, como en el resto de ámbitos, cabe mencionar que en pocos años se han producido avances en metalurgia. Con la utilización de nuevas herramientas como la microscopía electrónica, ahora se dominan diferentes interacciones entre transformaciones y variables que hace diez años no se conocían bien. Estas innovaciones han surgido muchas veces en los laboratorios (aquí y en muchos lugares de Europa los laboratorios de los talleres son de primer nivel) y deben ser transferidos a los talleres. En cierta medida esto no se logró en nuestros talleres, por lo que algunos técnicos de alto nivel son conocidos hace veinte años y no se domina el control de las variables que aparecen en algunos procesos industriales. Por ello, al ser mayor el porcentaje de fallos respecto a las fábricas exteriores punteras, el precio del producto final también es mayor.

En definitiva, la industria del acero no debe ser considerada como una tecnología del siglo pasado, ya que su uso es cada vez mayor. Sin embargo, dado que la competencia ha aumentado notablemente en los últimos años, el mantenimiento de la producción en Euskal Herria, tanto por parte de los equipos como de los responsables técnicos, requiere de innovaciones. Si no, a pesar de salir de la crisis a corto plazo, seguirán sin resolver los problemas a largo plazo.

Buletina

Bidali zure helbide elektronikoa eta jaso asteroko buletina zure sarrera-ontzian