Ekuazio diferentzialen erabilgarritasuna

Eredu matematiko bat sistema edo bizitzako gertakari bat deskribatzeko gailua da. Eredu matematiko baten formulazioa sisteman eragina duten, hau da, sisteman aldaketa sortzen duten, aldagaien identifikazioarekin hasten da. Ondoren, sistemari buruzko arrazoizko hipotesiak ezartzen dira, eta erabil daitezkeen lege enpirikoak identifikatzen dira. Hipotesi horietako batzuek aurretiaz zehaztu ditugun aldagai batzuen aldaketaren neurria adierazten dute. Hipotesi horien enuntziatu matematikoa deribatuak agertzen direneko ekuazio bat edo ekuazio-sistema bat izango da, eta horixe da ekuazio diferentziala edo ekuazio diferentzialen sistema bat.

Haien ebazpen zehatzak sistemaren portaera ezagutzea ahalbidetuko digu. Baina zertaz ari gara eredu edo modelo matematikoa diogunean?

Erreakzio kimikoen zinetikan, horiek denboran zehar duten eboluzioa da interesatzen dena. Abiadurak edozein aldagairen denborarekiko deribatuak izaki, erreakzioen zinetika modelatzean ekuazio diferentzialak erabiltzen dira. Horren adibide da bi substantziak hirugarren bat sortzen dutenekoa. Aldagaiak substantzien kontzentrazioak dira, eta lege enpirikoak, aldiz, masa-ekintzaren legea eta masa-kontserbazioaren legea dira. Lehenengoak esaten digu erreaktiboen kontzentrazioen biderkadura produktuen kontzentrazioen biderkadurarekiko proportzionala dela, eta, bigarrenak, erreaktiboen masen batura eta produktuena berdina direla.

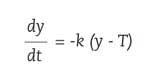

Gorputzen hozketan ere ekuazio diferentzialak erabiltzen dira. Adibidez, pastel bat labetik ateratzen badugu 150 ºC dituelarik, eta haren tenperatura jakin nahi badugu edozein unetan. Pertsona baten homizidioa edo hilketa ikertzen bagabiltza, eta zer ordutan hil zen kalkulatu nahi badugu ere, Newtonen hozketa-legea erabiliko dugu. Lege horrek dio gorputzaren gainazalaren tenperatura-aldaketa gorputzaren tenperaturaren eta giro-tenperaturaren arteko diferentziarekiko proportzionala dela. Horrela, gorputzak t unean duen tenperatura y ( t ) bada eta T inguruneko tenperatura bada, Newton-en legearen arabera, ekuazio diferentzial hau beteko da:

k 0 proportzionaltasun konstantea izanik.

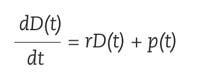

Bankuan sartzen dugun diru-kantitate batek emango dizkigun interesak kalkulatu nahi ditugula? Ekuazio diferentzialak erabili beharko ditugu. Eman dezagun D 0 diru-kantitatea sartzen dugula bankuan, eta r interes-tasa bat ordaintzen digutela. D ( t ) deituko diogu t urte barru izango dugun diru-kantitateari. Diru-kantitatearen aldaketa hauen batura izango da: interesen metaketagatiko aldaketarena eta bankuan egiten ditugun diru-sarreren aldaketarena —formulako p— .

Badago, beraz, zer modelatu eguneroko bizitzan ekuazio diferentzialak erabiliz.

Ebazteko zailtasunak

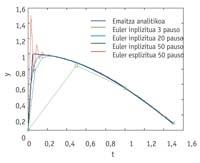

Behin ekuazio diferentziala lortutakoan, ebatzi egin behar da. Batzuetan, ez da posible analitikoki askatzea, eta zenbakizko metodoak erabiliz emaitza hurbildua lortzen da. Ekuazio diferentzialek l deituko diegun autobalio konplexu batzuk izaten dituzte. Autobalio horien parte erreala positiboa denean, ekuazio diferentziala ezegonkorra da, eta hura askatzeko zenbakizko metodo bat erabiliz lortuko genukeen emaitza hurbilduak ez du zertan emaitza errealaren itxurarik izan, aldaketa txiki batek eragin bortitza izaten baitu haietan. Horregatik, zenbakizko metodoak ekuazio diferentzial egonkorrei aplikatzen zaizkie, parte erreal negatiboko autobaliodunei, alegia. Bestalde, metodoak berak ere egonkortasun-eremu bat dauka. Eta, emaitza ona lortu nahi bada, autobalioak han kokatu behar dira. Beraz, eremu horretan ez dauden ekuazio diferentzial egonkorren autobalioak egonkortasun-eremura eramaten dira, autobaliook (0,1) tartekoa den eta pausoaren neurri deituko diogun h zenbaki batez biderkatuz.

Pausoaren neurria funtsezkoa da ekuazioa ebazteko, eta, jakina, ezin da edozein zenbaki izan. Fidagarritasunari begira, ebazpen-metodoak egonkortasun-eremuaren barruan mantentzeko bezain txikia izan behar du, eta, lanari begira, ahalik eta pauso gutxien emateko bezain handia. Nola lortu oreka hori?

Egonkortasun-eremuaren orekan

Zenbakizko metodoan nolako pausoak eman daitezkeen jakiteko, erroreari erreparatu behar zaio. Zenbakizko metodoak erabiltzean, pauso bakoitzean errore lokala sortzen da. Baina badago luzera agertzen den beste errore bat ere, pauso bakoitzeko erroreen erreprodukzioa dena eta anplifikazio-faktore deritzon zenbaki baten berreturez osatuta egoten dena. Errorea handitzea saihesteko, anplifikazio-faktoreak unitatea baino txikiagoa izan behar du. Hain zuzen ere, baldintza hori betetzen duen eremua da metodoaren egonkortasun-eremu gisa ezagutzen dena. Bada, l autobalioak egonkortasun-eremuan egon behar du h zenbakiaz biderkatu ondoren, anplifikazio-faktorea unitatea baino txikiagoa izan dadin. Baina ez hori bakarrik; behin l .h biderkadura egonkortasun-eremuan dagoenean, h zenbakiak txikiagoa izan behar duen ikusten da, aurkitu dugun h -a baino txikiagoa den edozein zenbakik ere posible egiten baitu autobalioa biderkatu ondoren hura eremura eramatea. Autobalioa eremura eramatea posible egiten duten zenbakietatik, errore lokala tolerantzia baten barruan mantentzen duen h zenbakia da pausoaren neurri moduan aukeratzen dena. Pausoaren neurri horrek aukera ematen du errore biak (lokala eta luzerakoa) kontrolatuta izateko. Zenbaki hori zenbat eta handiagoa izan, orduan eta pauso handiagoak eman ahal izango ditugu, eta orduan eta azkarrago lortuko dugu emaitza; egonkortasun-eremu handiak helburu hori lortzen laguntzen du.

Horrez gain, metodoak berak ere baldintzatzen du egonkortasun-eremuaren neurria. Metodo inplizituek esplizituek baino egonkortasun-eremu handiagoa izaten dute, baina desabantailak ere badituzte: nagusia da metodo esplizituetan baino eragiketa gehiago edo zailagoak egin behar izaten direla. Horregatik, autobalioak oso handiak ez direnean, metodo esplizitua erabiltzea hobesten da, egin beharreko eragiketak eramangarriagoak izango baitira.

Ordena altuetan eta metodo esplizituetan egonkortasun maximoa aurkitzea litzateke ametsa, baina zientziaren alor honetan ere ez dago errazkeriarik. Ekuazio diferentzialak zenbakizko metodoz aise askatzea lortu nahirik, egonkortasun-eremua handitzeko egindako lanak ugari dira. Lehendabizikoak Adams Bashforth-en eta Moulton-en metodoak dira; horietan, hurrengo pausoa eraikitzeko azkenengo pausoko informazioa ez ezik, arinagoko beste pauso batzuetako informazioa ere erabiltzen da. Horrela, zenbakizko metodoaren ordena igotzea lortu zen, eta 1. ordenakoak Euler esplizituaren eremua baino handiagoa du (hori ere 1 ordenakoa). Proposamen garrantzitsuenetarikoa Gearrek 1971 inguruan egindako BDF (backward differentiation formula) izenekoa izan zen, arinagoko hainbat pausotako informazioa zerabilen metodo inplizitua. BDF metodoaren egonkortasun-eremuak ordena altuetan ere nabarmen handiak izatea lortu zuen. Azkenaldian, 2. deribatua darabilten edo superetorkizuneko puntu deitutakoak darabiltzaten metodoak dira nagusi, egonkortasun-eremu handiak baitituzte, pauso bakoitzean egin beharreko lana handitzen badute ere.

Pauso txiki asko edo pauso handi gutxi, hor dago gakoa. Lehia horretan, lehenengo aukerak, pauso txiki askorenak, fidagarritasunaren abantaila du, eta bigarrenak lanaren optimizazioarena. Aukera biak bakarrean uztartzea bikaina litzateke, "fidagarritasuna lan gehiegi barik" lortuko bailitzateke. Oreka hori apurtzeko giltza egonkortasun-eremu handiko metodoek dute, pausoaren neurriari ez baitizkiote jartzen hain muga zurrunak. Horregatik, posible da pauso ez hain txiki fidagarriak eta pauso handi fidagarriak ematea.

Alberdi Celaya, Elisabete

Matematikan lizentziatua eta doktoregaia